作者文.孫慶龍 | 理財周刊 – 2016年1月7日 下午10:51

作者文.孫慶龍 | 理財周刊 – 2016年1月7日 下午10:51

相關內容

觀賞相片人民幣重貶 對台灣三大負面影響

觀賞相片人民幣重貶 對台灣三大負面影響

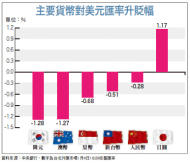

2016年開春第一天,亞洲貨幣市場就出現了劇烈波動,近幾年企圖扮演穩定金融市場的人民幣,再度意外出現重貶,不僅在岸人民幣跌破6.5元整數關卡,離岸人民幣也大跌到6.6元以上。人民幣的重貶,也驅使亞洲其他貨幣,除了日圓逆勢升值1.17%之外,掀起一波跟貶風潮,新台幣貶0.51%,星幣貶0.68%,澳幣與韓元更分別大貶了1.27%與1.28%。

人民幣的意外重貶,絕對是目前金融市場上的一隻黑天鵝,我認為對台灣將產生以下三點負面影響:

(一)匯率:將牽動新台幣貶值趨勢

原本在亞洲屬於強勢貨幣,甚至被市場預期應該要升值的人民幣,近日卻意外加入貶值行列,不僅幅度逐漸追上亞洲鄰近國家,更讓原本期待透過貶值救出口的成效大打折扣,畢竟當所有競爭對手都在貶值時,匯率的相對位置似乎又回到原點。

因此,未來除非各國央行能夠彼此自制,並接受貶值救出口成效有限的事實,否則當各國掉入貨幣貶值的競賽後,恐引爆全球貨幣戰爭的惡性循環。

(二)股市:將引發外資龐大賣壓

貨幣戰爭的惡性循環一旦開啟,傷害最大的,莫過於外資,以台灣為例,由於外資淨流入台灣的總金額已達1939億美元,約當6.2兆新台幣,因此若以33元作為新台幣匯率的基準點,新台幣貶值到34與35元,外資光是在匯率上的損失,就可高達1878億元與3757億元。

如此龐大的匯損壓力,都將引發外資賣股、變現、匯出的動作,加上外資持有台股水位,根據金管會資料,截至2015年十一月已達36.85%,高居世界第二(僅次於巴西的52%),換言之,在加碼有限、減碼大增情況下,未來台股持續下跌的機會,將遠遠高於上漲的機會。

畢竟,當台股的內資已大量退場,此時,撐起買盤一片天的外資,若再出現轉買為賣的變化,不僅將讓目前沒有買盤的流動性風險更加惡化,更隨時會引爆不計代價向下殺盤的賣壓。

(三)產業:紅色供應鏈威脅更大 近幾年,隨著中國產業實力的快速上揚,加上進口替代的國家政策,紅色供應鏈的興起,不僅對台灣廠商造成很大的競爭壓力,更形成台股M型化的發展。

此外,反映在中國大陸進口與台灣對大陸出口的年增率變化上,2014年出現了明顯的轉折,就是雙雙跌落到負值之下,其中,中國大陸進口年減幅2015年一至五月已達17.3%,一至十一月累積也有負15.1%水準;台灣對中國的出口年減幅,則從2015年一至五月時6.9%,持續擴大到一至十一月的負11.9%。這兩項數值的大幅衰減,都顯示中國大陸廠商已開始全面取代台廠在各大產業的供應鏈地位。

換言之,台灣廠商與中國廠商目前已經進入到「肉搏戰」的產業競爭,此時,人民幣的重貶,不僅將帶動中國的出口競爭力,更會同步削弱台灣的相對競爭力,而紅色供應鏈對台廠的威脅,也就在人民幣重貶的助陣下大為提高。

總結而論,人民幣持續重貶所引發的亞洲貨幣戰爭,以及各國之間出口的競爭肉搏戰,不僅將牽動2016年全球金融市場的穩定,更會形成在投資市場中不可忽視的一隻黑天鵝。

留言列表

留言列表